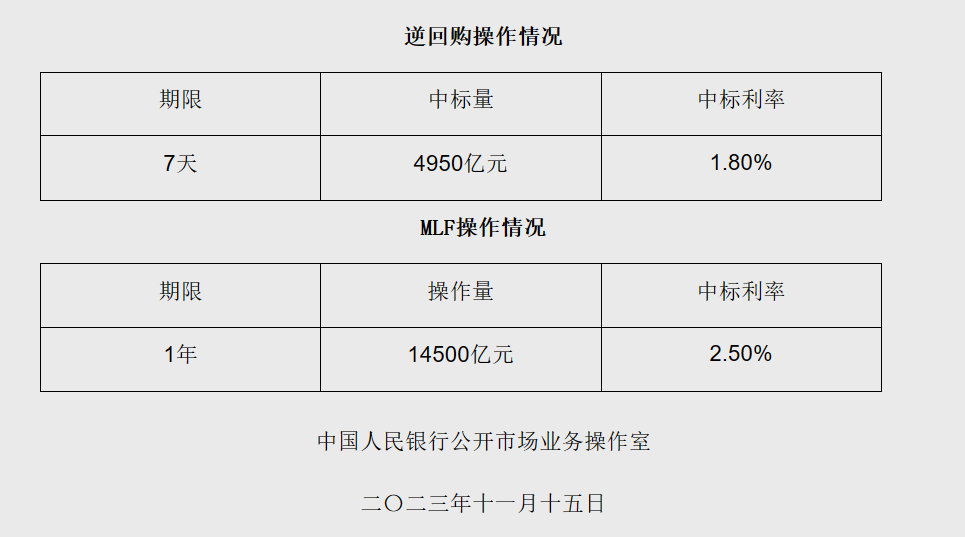

11月15日,央行網站發布公告稱,當日開展4950億元公開市場逆回購操作和14500億元中期借貸便利(MLF)操作,利率分別為1.8%、2.5%,均與上期保持一致。

圖片來源:央行網站

由于本月到期的MLF規模為8500億元,因此央行在11月的MLF續作中凈投放了6000億元。值得注意的是,本月MLF操作規模和凈投放量均為年內最高值。

對于此次開展公開市場操作原因,央行在公告中指出:“為維護銀行體系流動性合理充裕,對沖稅期高峰、政府債券發行繳款等短期因素的影響,同時適當供應中長期基礎貨幣。”

東方金誠首席宏觀分析師王青指出:“11月MLF大規模加量續作,釋放穩增長政策繼續用力信號,也能護航國債增發。”

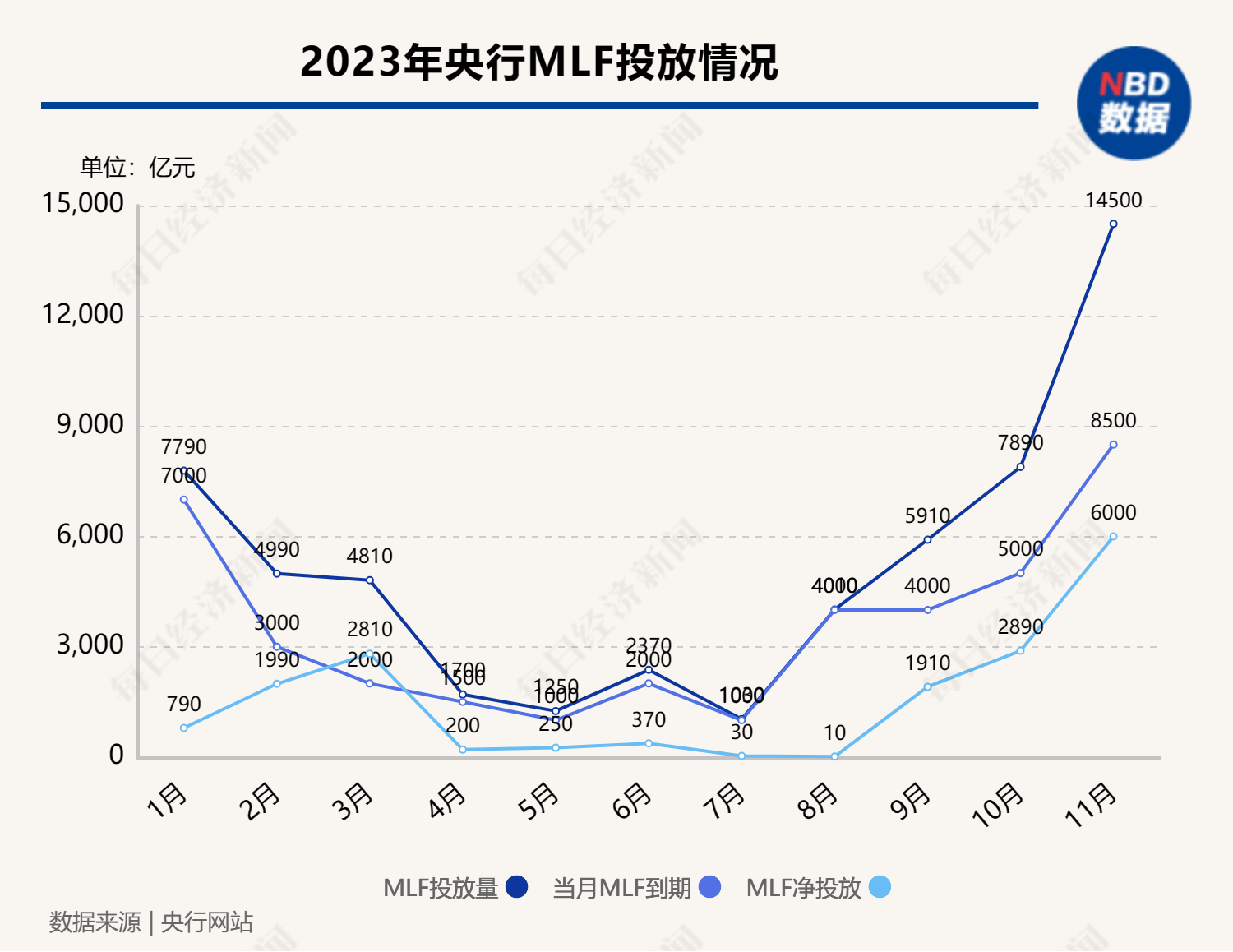

MLF凈投放6000億元

《每日經濟新聞》記者注意到,截至目前央行已經連續1年超額續做MLF。而近幾月凈投放量明顯擴大,今年8月至10月MLF凈投放量分別為10億元、1910億元、2890億元。11月凈投放進一步擴大,本月央行MLF投放規模為14500億元,到期8500億元,實現凈投放6000億元。

從資金面上看,11月14日,隔夜Shibor報1.9130%,上漲15.90個基點;7天Shibor報1.9670%,上漲12.70個基點;14天shibor報2.2070%,上漲11.80個基點。

央行此前發布數據顯示,10月份同業拆借加權平均利率為1.92%,分別比上月和上年同期高0.05個和0.51個百分點。質押式回購加權平均利率為2.06%,分別比上月和上年同期高0.1個和0.6個百分點。

光大銀行金融市場部宏觀研究員周茂華對記者表示,MLF增量續作在于目前同業存單利率、國債利率中樞抬升,高于MLF利率,反映近期銀行體系對中長期限資金需求有所增加。主要是近期國內市場擾動因素較多,繳稅、繳準、公開市場操作工具到期量大,政府債券發行量大,對市場流動性擾動影響較大。

“為平穩中長期資金面,引導金融機構加大對實體經濟薄弱環節、重點領域的支持,央行預計可能適度增加長期限流動性投放。”周茂華稱。

王青指出,1月MLF到期量為8500億,為年內最大規模;當月操作規模達到1.45萬億,即續作加量6000億,加量幅度在上月2890億的基礎上顯著擴大。直接原因在于,主要受信貸投放保持高水平、用于置換各類地方政府隱性債務的特殊再融資債券大規模發行等因素影響,10月以來市場利率繼續上行。

他進一步指出,當前正處于推動經濟復蘇動能持續回升的關鍵階段,需要保持市場流動性合理充裕,遏制市場利率過快上行勢頭。除靈活實施逆回購操作外,大規模加量續作MLF有助于緩解銀行體系流動性壓力。

專家:年底前有可能再次降準

今年以來,MLF利率兩度累計下調25個基點,分別在6月和8月下調了10個基點和15個基點。《每日經濟新聞》記者注意到,11月MLF操作延續放量態勢,但中標利率連續三個月保持不變。

圖片來源:Wind客戶端

周茂華表示,MLF平價續作。主要是今年貨幣政策靠前發力,前10個月,國內新增信貸總量同比多增1.68萬億元,信貸增速平穩、適度,實體經濟貸款利率持續創出歷史新低,反映政策利率合理;10月信貸整體符合預期。

“同時,貨幣政策既要為經濟營造適宜貨幣環境,也要提升政策實施精準質效,兼顧內外均衡。短期國內通過深化利率市場化改革,引導金融機構通過挖掘LPR改革潛力,合理調整存款利率,穩定銀行負債成本,為銀行降低實體經濟融資成本拓展空間。”周茂華稱。

王青稱,考慮到6月和8月MLF操作利率連續下調,加之三季度以來經濟整體進入回升向好過程,因此包括本月在內,近期MLF操作利率不動符合市場預期。

預測后續降準降息是否還有空間,王青認為,當前的市場條件下,預計12月MLF還會持續大幅加量續作。綜合考慮接下來信貸投放、特殊再融資債券發行及增發國債帶來的流動性需求,以及從優化銀行流動性結構、降低銀行資金成本等角度考慮,盡管近期MLF連續大規模加量續作,但年底前有可能再次降準,預計降幅為0.25個百分點。

王青還稱,10月CPI再現同比負增長,PPI還將在通縮狀態持續一段時間,這意味著當前以名義貸款利率減去通脹率后的實際貸款利率較高。未來不排除進一步下調政策利率,進而引導宏觀利率水平與推動經濟增速向潛在水平回歸的要求相匹配。另外,伴隨匯市運行趨于平穩,匯率因素也不會對國內政策利率靈活調整構成實質性障礙。

(記者 肖世清 )

來源:每日經濟新聞

責任編輯:林紅

請輸入驗證碼